Увеличение генерации ветровой и солнечной энергии привело к снижению цен на электроэнергию в марте, несмотря на спад гидроэнергетики в Латвии

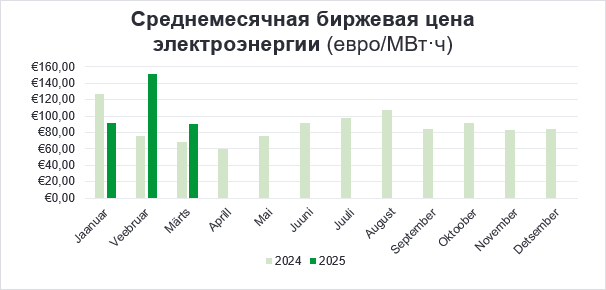

По сравнению с февралем цены на электроэнергию в марте были примерно на 41% ниже и составили 90,2 евро за мегаватт-час. Снижению цен способствовало почти двукратное увеличение производства ветровой энергии во всех странах Балтии, снижение спроса на отопление, а также то, что добавилась солнечная энергия.

По сравнению с мартом 2024 года цена электроэнергии в этом году оказалась на 32% выше. Цены держались на высоком уровне из-за нехватки передающих мощностей во всем Балтийском регионе и почти вдвое сократившегося производства гидроэнергии в Латвии.

Сокращение производства гидроэнергии в Латвии и рост генерации солнечной и ветровой энергии в странах Балтии создают на рынке новую ситуацию

В марте на рынках стран Балтии кое-где возникла необычная аномалия: производство ветровой и солнечной энергии достигло исторического максимума (в марте в странах Балтии было произведено 718 гигаватт-часов электроэнергии), а вот производство гидроэлектроэнергии в Латвии оказалось на рекордно низком уровне за последние три года. Если в марте прошлого года в Латвии из гидроэнергии было произведено почти 695 гигаватт-часов электроэнергии, то в этом году производство за тот же период составило примерно 271 гигаватт-час, что почти на 61% меньше. По сравнению с мартом прошлого года мы во всех странах Балтии потребили почти на четверть больше ветровой и солнечной энергии и почти на треть больше энергии на основе ископаемого топлива. Мы потребили приблизительно на 60% меньше гидроэнергии — в основном из Латвии и в меньшей степени из Литвы.

Волатильность в тарифных регионах Балтии возникла, чтобы сохраниться

Ранее упомянутая аномалия рынка и ограниченные возможности передачи электроэнергии между странами во многом объясняют волатильность нашего рынка электроэнергии. Определяющими цену факторами стали возобновляемая энергия, которую трудно прогнозировать, но которая дешева для потребителей, и электроэнергия на основе управляемых мощностей и ископаемого топлива, которую прогнозировать легко. Из-за ограниченного импорта энергии из стран Северной Европы у нас все чаще выдавались дни, когда в дневное время цены были низкими, а в вечерние и утренние часы пикового потребления запускались более дорогие станции, из-за чего цена могла вырастать до десяти раз по сравнению со средней. До сих пор рынок демонстрировал, что до появления на рынке масштабных аккумуляторов волатильность цен на биржах электроэнергии стран Балтии также не снижалась.

В ближайшие месяцы ожидается, что к производству добавится солнечная энергия, а это значительно снизит цены в дневное время, однако отсутствие Estlink 2 существенно взвинтит вечерние цены

С наступлением апреля все большую роль по всех странах Балтии начнет играть увеличивающаяся генерация солнечной энергии. Это значительно снизит цены в дневное время, но приведет к большим колебаниям цен вечером, когда к производству подключаются более дорогие станции. Из-за низкой мощности импорта электроэнергии и значительного снижения производства гидроэнергии в Латвии в апреле также можно ожидать дни, когда цена будет оставаться низкой в течение дня, но по утрам и вечерам биржевая цена будет многократно возрастать по сравнению с дневными ценами.

Чем ближе лето, тем сильнее мы ощущаем то, о чем было упомянуто выше: возобновляемой энергии недостаточно для удовлетворения спроса в вечерние часы, когда генерация солнечной энергии снижается. Кроме того, импортировать электроэнергию из Финляндии в прежнем объеме невозможно, вследствие чего цены в вечерние часы существенно повышаются.

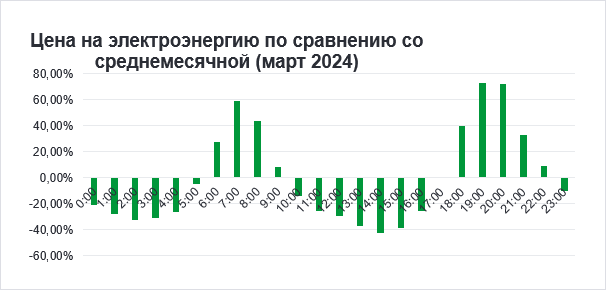

В апреле прошлого года самые дешевые часы приходились на ночь и полдень

Чтобы оценить влияние добавления солнечной энергии, можно сравнить среднюю цену каждого часа со среднемесячной ценой. В апреле как 2023, так и 2024 года наблюдалась одна и та же картина: в утренние часы, с 06:00 до 08:00, цены на электроэнергию были примерно на 60% выше среднемесячных, вечером, с 18:00 до 20:00, — почти на 70% выше. Например, если среднемесячную цену в апреле принять за 100 евро за мегаватт-час, то средняя цена на электроэнергию между 18:00 и 20:00 составила бы 170 евро за мегаватт-час.

В то же время с 00:00 до 04:00 на протяжении апреля цены были на 30% ниже среднемесячных, а с 11:00 до 15:00 — даже на 40% ниже. Хотя на основании динамики цен прошлых лет нельзя предсказать будущее, тем не менее она дает четкое представление о том, как разумно управлять своим потреблением электроэнергии в апреле.

Природный газ

В отличие от бурного февраля, в марте газовый рынок был спокойнее. После пикового значения 3 марта (47 евро за мегаватт-час) к концу марта цены снизились более чем на 13% — до уровня 40,9 евро за мегаватт-час. В марте существенное влияние на газовый рынок оказала более теплая, чем обычно, погода в Европе, из-за чего снизился спрос на отопление. Снижению спроса на газ способствовало также активное производство ветровой энергии по всей Европе.

Повлиял на снижение цен также благоприятный доступ к СПГ — по разным данным, в марте было импортировано на 15% больше СПГ, чем в феврале. Продолжали оказывать влияние на цену и геополитические события: возможное перемирие в российско-украинской войне породило спекуляции участников рынка относительно восстановления запасов природного газа в Европе.

Квоты на выбросы углекислого газа

После волатильного февраля март на рынке квот на выбросы углерода также выдался относительно спокойным — в динамике цен существенных колебаний не наблюдалось, за месяц они снизились примерно на 6%. В феврале усилились спекуляции об увеличении количества квот на выбросы углерода, что привело к снижению цен на квоты примерно на 20% от пикового значения в начале февраля. В результате этого март оказался более спокойным: рынок закрепил новую ситуацию в своих бизнес-моделях, что, в свою очередь, привело к небольшому колебанию цен на рынке. К концу марта цена углеродных квот составила 67 евро за тонну углерода.

Карл Йоозеп Рандвеэр, аналитик торговли энергией Eesti Energia

Обзор рынка составлен Eesti Energia на основе наиболее актуальных имеющихся на данный момент знаний. Предоставленная информация основывается на общедоступных данных. Обзор рынка представлен в качестве информационного материала, а не в качестве обещания, предложения или официального прогноза Eesti Energia. В связи с быстрыми изменениями регулирования рынка электроэнергии обзор рынка или содержащаяся в нем информация не являются окончательными и могут не соответствовать возникающим в будущем ситуациям. Eesti Energia не несет ответственности за расходы или ущербы, которые могут возникнуть в связи с использованием приведенной информации.